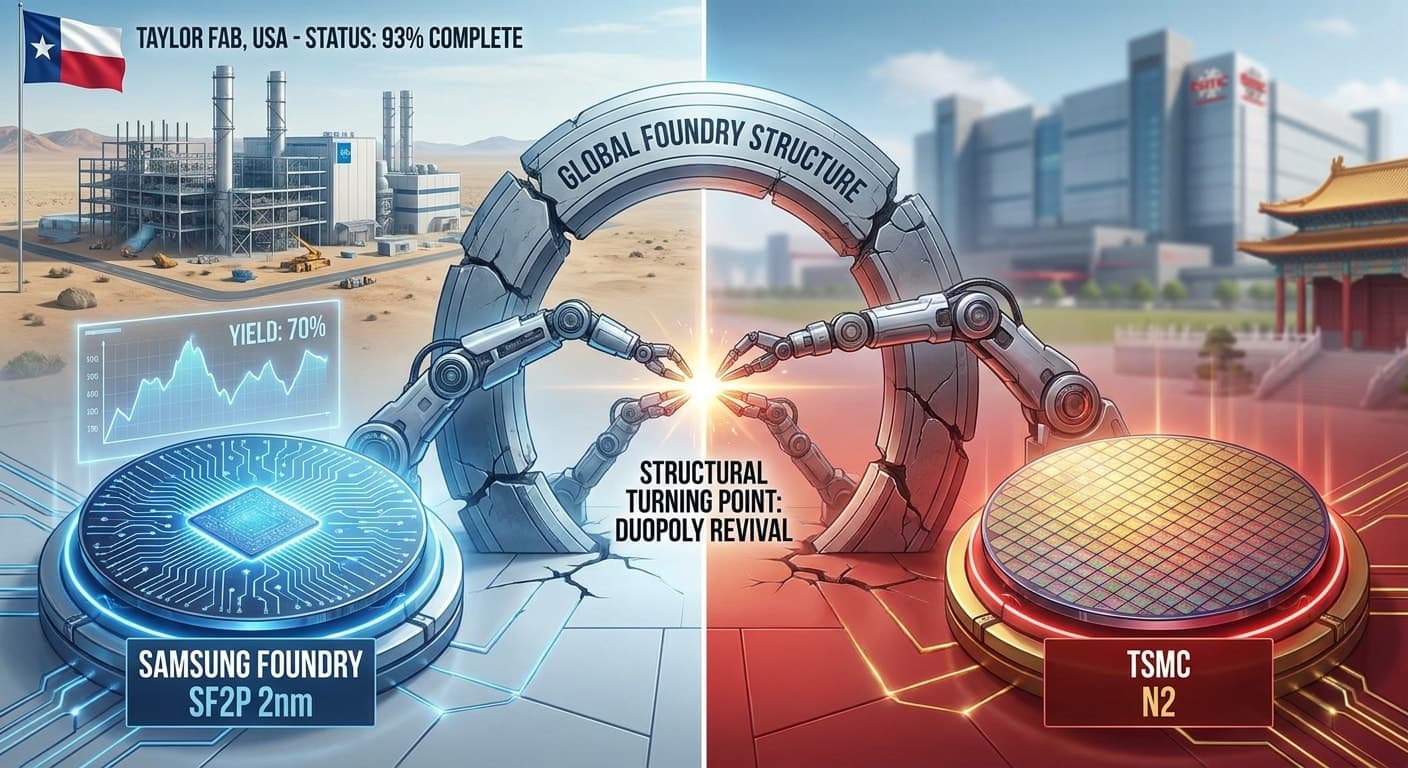

「Samsung Foundryは2nm世代でも遅れている」──ここ数年、業界の通説はそうだった。だが2026年4月のデータは、その前提を静かに崩しつつある。SF2P(2nm GAA)の歩留まりが70%に到達し、テキサス・Taylor工場は93%完成、3月にはEUV装置の試運転も始まった。これは「Samsungの復活」という個別企業のストーリーではない。「TSMC一強」と「TSMC×Samsungの二強」のどちらに2027年以降のAI半導体世界が乗るかが決まる、構造的な分岐点である。

📌 表面と深層

| 🔍 表面(報道されていること) | 🧊 深層(隠れた文脈) |

|---|---|

| Samsung SF2Pの歩留まりが70%に到達 | 2nm GAAで量産投入水準に届いた最初の数字 |

| Taylor工場が93%完成、3月にEUV試運転 | 2027年量産への物理的タイムラインがほぼ確定 |

| TSMC N2はパイロット段階 | SamsungとTSMCの2nm立ち上がりタイミングが初めて接近 |

何が報じられたか

まず事実を整理する。

2026年4月、WedbushとTrendForceがそれぞれ別アングルでSamsung Foundryの近況を報じた。要点は3つ。Samsungの第2世代2nm「SF2P」プロセスが、GAA(Gate-All-Around)構造で歩留まり70%付近に到達したこと。テキサス州TaylorのFab(以下Taylor工場)が93%完成し、3月からEUV露光装置の試運転(ramp)が始まったこと。そして、この組み合わせが2027年の量産投入を物理的に可能にしつつあること、である。

2025年時点でSamsungのGAA歩留まりは40%台と推定されていた。70%は「量産投入のスタートライン」と業界が呼んできた水準で、約1年で30ポイント前後の改善が起きたことになる。同時期、TSMCのN2はパイロット生産から本格量産への移行段階にあり、両社のタイミング差が一気に縮まった。

「Samsung不振」という通説が前提にしていたもの

業界が共有してきた前提が、データの上で外れ始めている。

ここ2年、半導体ニュースのほとんどは「TSMC一強・Samsung失速」というフレームで書かれてきた。3nm世代でApple・Qualcommの主要案件をTSMCに奪われ、Samsung Foundryは赤字続き。それは事実だ。だが、その通説が暗黙に前提にしていたのは「2nm世代でも同じ構図が続く」という延長線の予測だった。70%という数字は、その延長線を引き直す材料になる。歩留まりは半導体ファウンドリの競争力を測る最も生々しい指標で、ウエハ1枚あたりのコストと、顧客に約束できる供給量を直接決める。70%に届いたということは、Samsungが少なくとも「価格競争力のある2nm」を提示できる段階に入ったことを意味する。

Taylor工場という「物理的な後戻りできない投資」

93%完成・EUV試運転というステージは、もはや戦略的撤退ができない地点だ。

Taylor工場はSamsungにとって北米初の先端ロジック量産拠点で、累計投資額は約400億ドル規模に膨らんでいる。3月にEUV装置の試運転が始まったということは、装置据付・配管・冷却・防振が完了し、ウエハを通せる状態に到達したことを意味する。半導体工場で最も時間がかかるのはこのEUVリングアップで、ここを越えれば残るのはプロセスチューニングと顧客ウエハの投入だけだ。Samsungが「Taylor工場で2027年に量産」と言うとき、それは経営上のコミットではなく、もはや物理的なタイムラインになりつつある。米国側の補助金(CHIPS Act)、Apple・Qualcomm・テスラなどの北米AI半導体需要、そしてSF2Pの70%歩留まりが、ひとつのスケジュールに収束し始めている。

顧客リストの動き──Apple・Qualcomm・テスラの再分散

歩留まりが立ち上がると、顧客は静かにポートフォリオを組み替え始める。

大手ファブレスは公的に「セカンドソース化を検討する」とは言わない。だが、3nmでTSMC一極依存になった反省は強く、SF2Pが量産投入水準に達したタイミングは、調達戦略の見直しに自然な口実を与える。すでにQualcommはSnapdragonの一部世代でSamsung Foundryを使った経緯があり、テスラのAI推論SoC、NVIDIAの一部派生チップ、そして次世代車載SoC領域で、Taylor工場は「米国内製造」という地政学的価値も持つ。Apple自身がSamsungに直接戻る可能性は低くても、二強構造に戻ること自体が、TSMCに対する価格・キャパ交渉のレバレッジになる。「Samsungが復活したかどうか」より、「TSMCが独占でなくなったかどうか」が、ファブレス各社にとっての本当の論点だ。

波紋は日本・韓国・台湾の装置サプライヤーへ

SF2Pの立ち上がりは、東アジア装置メーカーの2026年下期受注に直接効く。

SF2P量産とTaylor工場立ち上がりは、装置サプライチェーンに具体的な需要を生む。EUV関連ではASML(露光機)とLasertec(マスク検査)。前工程ではTokyo Electron(コーター/デベロッパー、エッチャ)、SCREEN(洗浄)、Advantest(テスタ)。ASM Internationalのエピ・ALD装置はGAA構造の主役装置だ。Samsungが3nmで停滞していた間、これら装置メーカーの売上はTSMC案件に偏っていた。SF2PとTaylorが立ち上がれば、装置受注の地理的・顧客的バランスが取り戻される。これは日本・韓国・オランダ・米国のサプライヤーにとって、向こう2年間の業績見通しに直結する変数だ。

本当の意味

シグナルを重ねると見えてくるのは、ファウンドリ市場が「TSMC一強」から「二強の再構築」へと、データの裏側で静かに移行していることだ。

表面ではTSMC熊本やArizona工場の話題が続き、Samsungの3nm苦戦の記憶が業界の認識を支配している。しかし2026年4月の3つの数字──歩留まり70%、Taylor工場93%、3月EUV試運転──は、その認識フレームを2027年に向けて書き換える材料になる。半導体産業の競争構造は、決算発表や派手なファブ起工式ではなく、こうした地味な歩留まり数字と工事進捗で決まる。「Samsungが復活したか」という問いは、もう正しい問いではない。問うべきは、「2027年からのAI半導体の世界が、一極で走るのか二極で走るのか」だ。後者なら、装置投資・人材計画・調達契約のすべてが組み替えになる。

💡 製造業が今やるべきこと

- 調達戦略を「TSMC前提」から「二強前提」に書き換える: 委託先評価シートに2027年Samsung SF2P/Taylor選択肢を正式に組み込み、価格・リードタイム・地政学リスクの3軸で再評価する。

- 装置サプライヤーの受注地図を四半期で追う: ASML・Lasertec・東京エレクトロン・SCREEN・アドバンテスト・ASM Internationalの受注地域別ミックスは、ファウンドリ二強構造の進行度を測る最も早い指標。